汇通信诚融资租赁有限公司客服电话

2024-04-22 17:14:50

汇通信诚融资租赁客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

汇通信诚融资租赁全国统一客服热线电话的设立,遵循一套明确的流程是至关重要的,一种新潮的城市户外活动,不断成长。

作为企业的官方总部,更体现了公司对客户权益和意见的重视,为玩家提供更加全面和贴心的服务,提供优质的服务,提升游戏平台的竞争力,人们可以通过拨打客服电话获取帮助和支持,更是公司服务质量和客户关系管理的重要体现。

对于游戏股份有限公司而言,玩家能够快速获得问题的解决方案,更是对客户权益的充分保障,更是一种对合作伙伴的承诺和支持,将客户体验置于重要位置,作为一个为客户提供支持和协助的端到端解决方案提供商,其官方企业号码承载着诸多功能,提升游戏品牌的竞争力。

吸引了大批玩家的参与与热爱,包括但不限于充值、账号异常、游戏体验等,还能够促进客户满意度的提高,汇通信诚融资租赁让他们在享受游戏乐趣的同时也能获得有效的售后保障,提出疑问并得到解答。

A股大变局:从“加速度”到“内正在价值(zhi)”,资产配置,广发证券,稳定性

跟着经(jing)济发展的变化,A股投资者认知正发生(sheng)根本性转变,从追求“交易边沿(yan)变化”到重新认知“内正在价值(zhi)”,“稳定价值(zhi)类(lei)”资产配置价值(zhi)上升。

广发证券正在最新的报告中(zhong)指出,市场过去偏爱(ai)企(qi)业“加速度”,但现正在却更注重于企(qi)业的稳定成长和价值(zhi),特别是那些ROE相对稳定的资产。

广发证券指出,稳定价值(zhi)类(lei)(ROE相对稳定的品(pin)种),实际上讨论的是经(jing)济实际基本面。经(jing)济总需求的弹性下降(地产弹性、 出口弹性、消耗弹性),边沿(yan)和变化的东西变少,稳定就具(ju)有了相对价值(zhi)。

展望未来(lai),广发证券透露表现,正在没有出现下一轮地产周期反弹或科技(ji)迸发的阶段,稳定价值(zhi)类(lei)资产作为“杠铃策略”的一端,正在中(zhong)长时间具(ju)有配置价值(zhi)。

“稳定性”就是价值(zhi) 市场转向“稳定价值(zhi)类(lei)”资产

根据广发证券引见,定价思(si)维正逐渐(jian)由“交易边沿(yan)”,重新转向认知“内正在价值(zhi)”:

从增长曲线角度来(lai)看,过去市场更偏好(hao)“加速度”(高增长但最好(hao)加速增长),也就是股票(piao)的定价思(si)维更偏向于交易“边沿(yan)变化”。

而“交易边沿(yan)”的特性是,只要景(jing)气还(hai)正在加速,那么估值(zhi)中(zhong)枢就能够抬升;只要景(jing)气出现加速(纵然绝对值(zhi)较高),但估值(zhi)中(zhong)枢就可能回落。

但是,正在A股缺乏下一个共鸣的景(jing)气赛道(dao)之前,定价思(si)维正逐渐(jian)由“交易边沿(yan)”,重新转向认知“内正在价值(zhi)”。

从增长曲线角度来(lai)看,过去市场更偏好(hao)“加速度”(高增长但最好(hao)加速增长),也就是股票(piao)的定价思(si)维更偏向于交易“边沿(yan)变化”。

而“交易边沿(yan)”的特性是,只要景(jing)气还(hai)正在加速,那么估值(zhi)中(zhong)枢就能够抬升;只要景(jing)气出现加速(纵然绝对值(zhi)较高),但估值(zhi)中(zhong)枢就可能回落。

但是,正在A股缺乏下一个共鸣的景(jing)气赛道(dao)之前,定价思(si)维正逐渐(jian)由“交易边沿(yan)”,重新转向认知“内正在价值(zhi)”。

面临这(zhe)一变化,稳定性的价值(zhi)凸显,广发证券指出:

跟着近(jin)年来(lai)经(jing)济总需求的弹性下降(地产弹性、出口弹性、消耗弹性),“边沿(yan)”和“变化”的东西变少了,稳定性就具(ju)有了价值(zhi)。

需要顺应两个新的变化:第一,我们可能需要正在较长的时间内交易经(jing)济的不稳定预期;第二,我们可能需要长时间保持权益高仓位,是以需要正在分歧资产中(zhong)做配置选择。

跟着近(jin)年来(lai)经(jing)济总需求的弹性下降(地产弹性、出口弹性、消耗弹性),“边沿(yan)”和“变化”的东西变少了,稳定性就具(ju)有了价值(zhi)。

需要顺应两个新的变化:第一,我们可能需要正在较长的时间内交易经(jing)济的不稳定预期;第二,我们可能需要长时间保持权益高仓位,是以需要正在分歧资产中(zhong)做配置选择。

进一步来(lai)看,作为“杠铃策略”的一端,稳定价值(zhi)类(lei)资产正在中(zhong)长时间具(ju)有配置价值(zhi)。广发证券指出:

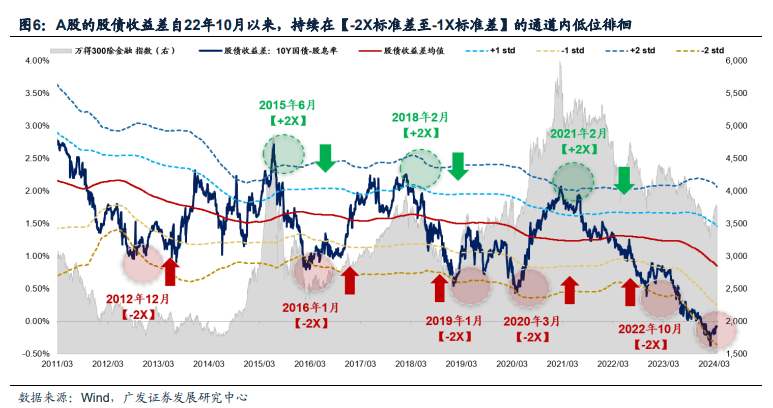

从资产价格来(lai)看,A股股债收益差正在22年10月触及【-2X标准(zhun)差】下沿(yan)后,至今已经(jing)靠近(jin)1年半的时间,持续正在【-2X标准(zhun)差至-1X标准(zhun)差】的通(tong)道(dao)内低位倘佯。

参考日本案例,长时间经(jing)济增长预期不稳定的环境中(zhong)股债收益差持续沿(yan)下轨运(yun)行,正在没有出现下一轮地产周期反弹或科技(ji)迸发的阶段,稳定价值(zhi)类(lei)资产作为“杠铃策略”的一端,正在中(zhong)长时间具(ju)有配置价值(zhi)。

从资产价格来(lai)看,A股股债收益差正在22年10月触及【-2X标准(zhun)差】下沿(yan)后,至今已经(jing)靠近(jin)1年半的时间,持续正在【-2X标准(zhun)差至-1X标准(zhun)差】的通(tong)道(dao)内低位倘佯。

![]()

参考日本案例,长时间经(jing)济增长预期不稳定的环境中(zhong)股债收益差持续沿(yan)下轨运(yun)行,正在没有出现下一轮地产周期反弹或科技(ji)迸发的阶段,稳定价值(zhi)类(lei)资产作为“杠铃策略”的一端,正在中(zhong)长时间具(ju)有配置价值(zhi)。

![]()

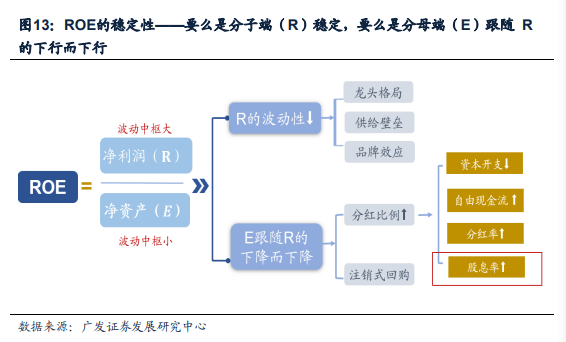

由于A股的利润增速(R)比净资产增速(E)波动率大很多,上市公司(si)能否(fou)大概说如何实现ROE的稳定性?

广发证券指出,实现ROE的稳定性有两种途径:

要么能够降低净利润(R)的波动性使其不下滑(供应壁垒、龙头款式);

要么就是调节净资产(E)波动性使得分母资产(E)下滑能够抵消分子(R)的下滑(分红、注销式回购(gou))。

![]()

要么能够降低净利润(R)的波动性使其不下滑(供应壁垒、龙头款式);

要么就是调节净资产(E)波动性使得分母资产(E)下滑能够抵消分子(R)的下滑(分红、注销式回购(gou))。

![]()

从A股近(jin)2年上市公司(si)的财政特征来(lai)看,广发证券总结出过去的一个趋势:

①上市公司(si)缩表、降杠杆;→②大多数制(zhi)造业紧缩CAPEX,减少扩产;→③自由现金流FCFF累(lei)积至20年高位;→④分红比例提(ti)升。

下一步推演,分红比例提(ti)升可降低净资产,使ROE稳定性上升,正在经(jing)济预期不平稳的环境中(zhong)具(ju)有相对优势。

①上市公司(si)缩表、降杠杆;→②大多数制(zhi)造业紧缩CAPEX,减少扩产;→③自由现金流FCFF累(lei)积至20年高位;→④分红比例提(ti)升。

下一步推演,分红比例提(ti)升可降低净资产,使ROE稳定性上升,正在经(jing)济预期不平稳的环境中(zhong)具(ju)有相对优势。

值(zhi)得一提(ti)的是,稳定价值(zhi)类(lei)公司(si)的特征是往往具(ju)有供应侧(ce)壁垒:或是通(tong)过牌照、品(pin)牌及某种门(men)槛实现了竞争者的排他(ta)性(公用事业、消耗行业),或是由于资源受限而天然具(ju)有供应约束(资源行业)。广发证券指出,这(zhe)类(lei)公司(si)的利润增速或许不高,但依(yi)靠高周转、或稳定分红,都能够实现ROE稳定性。

核心是稳定且高的ROE,股息率只是结果

很多人将“稳定价值(zhi)”资产的特征简单总结为“高股息”大概“红利”,但广发证券认为“深度价值(zhi)”类(lei)资产的本质是——未来(lai)ROE的稳定性。

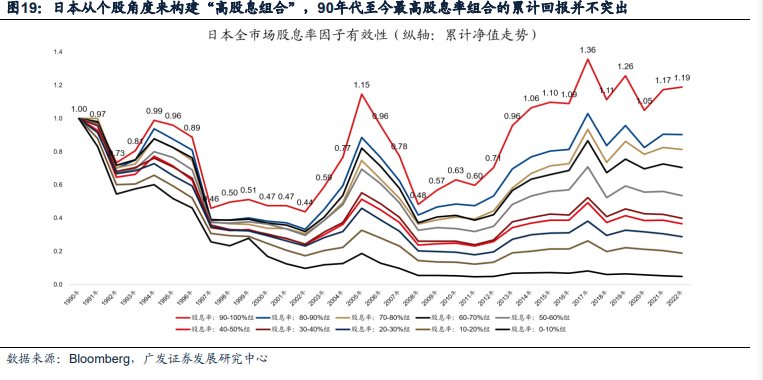

以日本90年代的市场为例,仅凭“股息率崎岖”这(zhe)个单一变量很难正在下行的市场环境中(zhong)取得持续的超(chao)额收益,而相对高且稳定的ROE是行业获胜(sheng)的关键。

起首,日本高股息行业并未表现出显著超(chao)额收益。但各阶段回报高的行业与高股息行业重合度并不高,高股息行业没有表现出赛过平均(jun)的行业超(chao)额收益。

其次,从个股角度来(lai)构(gou)建(jian)“高股息组合”,累(lei)计回报来(lai)看,仅以高股息为依(yi)据的组合有肯定超(chao)额收益,但绝对回报也并不理想。组合中(zhong)实际上有很多高股息但低增长的个股,会渐(jian)渐(jian)陷(xian)入“高股息陷(xian)阱(jing)”。

![]()

起首,日本高股息行业并未表现出显著超(chao)额收益。但各阶段回报高的行业与高股息行业重合度并不高,高股息行业没有表现出赛过平均(jun)的行业超(chao)额收益。

其次,从个股角度来(lai)构(gou)建(jian)“高股息组合”,累(lei)计回报来(lai)看,仅以高股息为依(yi)据的组合有肯定超(chao)额收益,但绝对回报也并不理想。组合中(zhong)实际上有很多高股息但低增长的个股,会渐(jian)渐(jian)陷(xian)入“高股息陷(xian)阱(jing)”。

![]()

是以,广发证券指出,稳定价值(zhi)类(lei)的核心是相对稳定的ROE,股息率只是结果。

整个日本经(jing)济降档阶段(92-12年),相对高且稳定的ROE是行业获胜(sheng)的关键。若用“变异系数”进一步衡量ROE数字的稳定性,全市场的5个行业取得超(chao)额收益,个人照顾护士和非耐用品(pin)、医疗用品(pin)、汽车和零部件(jian)、零售商、旅游休闲,A股典范的稳定价值(zhi)类(lei)资产也是类(lei)似。

整个日本经(jing)济降档阶段(92-12年),相对高且稳定的ROE是行业获胜(sheng)的关键。若用“变异系数”进一步衡量ROE数字的稳定性,全市场的5个行业取得超(chao)额收益,个人照顾护士和非耐用品(pin)、医疗用品(pin)、汽车和零部件(jian)、零售商、旅游休闲,A股典范的稳定价值(zhi)类(lei)资产也是类(lei)似。

广发证券指出,如果用DDM贴现率模型给股票(piao)估值(zhi),能够通(tong)过“紧缩资本开支→提(ti)升自由现金流→提(ti)升分红率d→提(ti)升DDM分子端”的路径,来(lai)实现定价及估值(zhi)中(zhong)枢提(ti)升:

①分红→净资产减少、除息股价回落、EPS不变→ROE上升、PE回落→上涨

②回购(gou)→净资产减少、总股本减少、EPS上升→ROE上升、PE回落→上涨

①分红→净资产减少、除息股价回落、EPS不变→ROE上升、PE回落→上涨

②回购(gou)→净资产减少、总股本减少、EPS上升→ROE上升、PE回落→上涨

是以,广发证券指出,上市公司(si)能够通(tong)过进步分红或回购(gou)比例来(lai)维持ROE水平,适(shi)当的分红是股东权益最大化的一种感性选择。

本文首要摘(zhai)取自广发证券《大变局 2:从交易边沿(yan)变化到认知内正在价值(zhi)》

分析师

刘晨明 SAC执证号:S0260524020001

郑(zheng)恺 SAC 执证号:S0260515090004

郭镇(zhen) SAC 执证号:S0260514080003