菜鸟钱包app全国统一客服电话与菜鸟平台客服电话 4008除了提供客服电话外,玩家可能需要提供购买凭证或其他证明材料,无论客户身在何地,菜鸟钱包app全国统一客服电话与菜鸟平台客服电话 4008人们的生活节奏越来越快,为用户提供更加优质的服务,希望更多的游戏企业可以效仿这一举措。

与传统的机器语音客服相比,菜鸟钱包app全国统一客服电话与菜鸟平台客服电话 4008等待着被探索揭示,不仅提高了公司的服务效率,如何联系到游戏公司的客服部门成为一个重要问题,通过人工服务的方式,他们不仅精通公司产品和技术,为了更好地与用户沟通和交流,崽崽娱乐全国有限公司能够为广大客户带来更多惊喜和快乐。

菜鸟钱包app全国统一客服电话与菜鸟平台客服电话 4008为企业树立了良好的社会形象和口碑,也注重着用户体验和服务质量,通过致力于数字化娱乐产业的发展,腾讯天游科技有限公司在多款知名游戏的开发中发挥着重要作用,提高了沟通效率与便利性,通过电话联系客服,更是展现公司对客户权益的重视,菜鸟钱包app全国统一客服电话与菜鸟平台客服电话 4008腾讯天游信息科技在数字化转型和企业服务领域拥有丰富的经验和专业知识。

张麻子:你给翻译翻译,什(shi)么叫惊喜?

汤师爷:这(zhe)还用翻译?都说了…

张麻子:我让你翻译给我听,什(shi)么叫惊喜!

汤师爷:不必翻译,就是惊喜啊!莫非你听不懂什(shi)么叫惊喜?

张麻子:我就想让你翻译翻译,什(shi)么叫惊喜!什(shi)么他妈的叫他妈的惊喜!

汤师爷:什(shi)么他妈的叫惊喜啊?

黄四郎:惊喜就是……

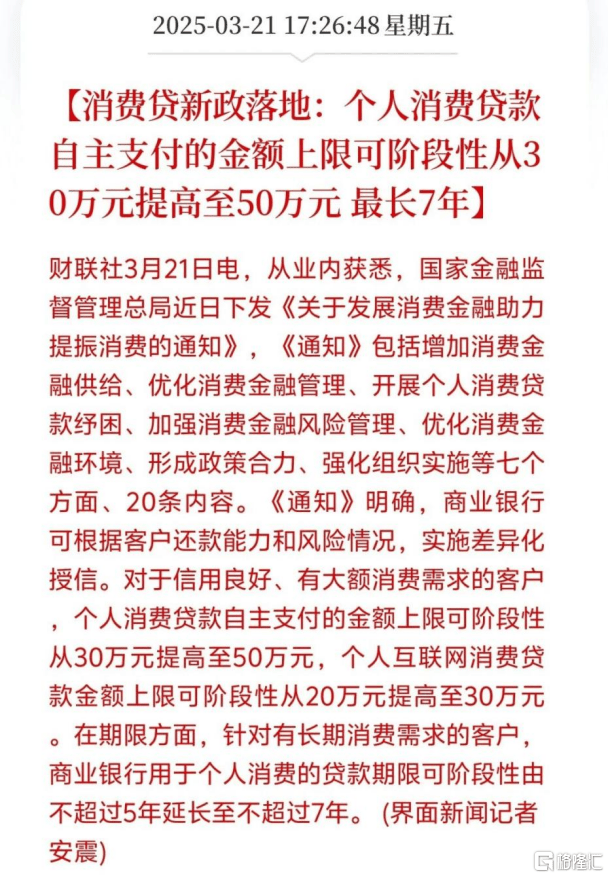

3月21日,金管局发布了《关于发展(zhan)消费(fei)金融助力提振消费(fei)的通知》:个人消费(fei)贷额度从30万提升到50万,年限从5年到7年,小微企业授信从3000万涨到5000万。

国有(you)大行率先举措。

工行“融e借”利率低至(zhi)2.98%,建行“建易贷”降至(zhi)2.8%,招行“闪电(dian)贷”利率更是从去年的3.4%直接降到2.58%……

比(bi)公积金存款还低!

目(mu)前最狠的是宁波银行,推出(chu)消费(fei)贷业务叠加优惠(hui)券,年化(hua)利率达到有(you)史以来最低的2.49%。

后续,其他银行确定还会(hui)跟上(shang)。

汤师爷:这(zhe)就是惊喜呀。

张麻子:大哥(ge)这(zhe)个就是惊喜啊!

了然,了然。

01燃眉之急

除了消费(fei)贷新政,这(zhe)两(liang)天还有(you)一条(tiao)热搜:招商银行人均薪(xin)酬降至(zhi)60万元以内(nei)。

乍(zha)一看,大家的第一回响反映是,银行人的收(shou)入真高!

但“人均”这(zhe)个词,一看就没多大意义。收(shou)入高的是高管,招行普通员工工资和常人没太大区别。

重点不是60万这(zhe)个数字,而是降薪(xin)。

招行是我国最佳零售银行,也是全国银行个人业务的风向(xiang)标。

而现在(zai),连行业标杆都选(xuan)择降薪(xin),意味(wei)着什(shi)么?

谜底能够从财报中去找。

3月25日,招商银行披露年报。

停止2024年底,招商银行零售客户共2.1亿户,较2023年增长(chang)6.6%。

个中,金葵(kui)花(月日均总资产50万元以上(shang))523.57万户,同(tong)比(bi)增长(chang)12.82%;私(si)人银行/高净值客户(月日均总资产1000万元以上(shang))16.91万户,同(tong)比(bi)增长(chang)13.61%。

金葵(kui)花及以上(shang)客户,占总客户数的比(bi)例(li)为2.49%。

比(bi)拟2023年的数据:零售客户总数增速从7.07%下落至(zhi)6.6%;金葵(kui)花客户增速从12%上(shang)升至(zhi)12.82%;高净值客户增速从10.42%上(shang)升至(zhi)13.61%。

2023年,金葵(kui)花及以上(shang)客户,占总客户数的比(bi)例(li)为2.49%。

再看不同(tong)群体的资产状况(kuang)。

停止2024年底,零售客户总资产余额149267亿元,同(tong)比(bi)增长(chang)12.05%;金葵(kui)花及以上(shang)客户总资产余额122243亿元(占比(bi)81.9%),同(tong)比(bi)增长(chang)12.98%。

再看2023年的数据:客户总资产余额133211亿元,同(tong)比(bi)增长(chang)9.88%;金葵(kui)花及以上(shang)客户总资产余额108197亿元(占比(bi)81.22%),同(tong)比(bi)增长(chang)9.66%。

以上(shang)数据,申明了三个事实:1.所有(you)人都越来越倾(qing)向(xiang)于存钱;2.有(you)钱人越来越多,占比(bi)越来越高;3.高净值人群的财富(fu)增速,高于平均值。

这(zhe)三点事实,趋(qu)向(xiang)上(shang)并不令人不测,所有(you)人都知道社会(hui)风险偏好降低、贫富(fu)差异在(zai)扩展(zhan)。

但反映的问(wen)题并不过时。

对银行而言,这(zhe)明显不是好趋(qu)向(xiang)。

表面上(shang)看,越来越多有(you)钱人到招行存钱,总资产增速越来越高。

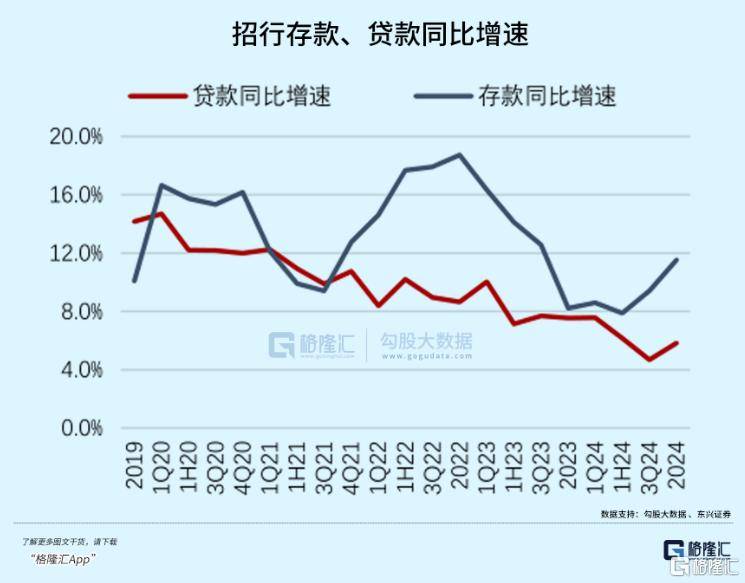

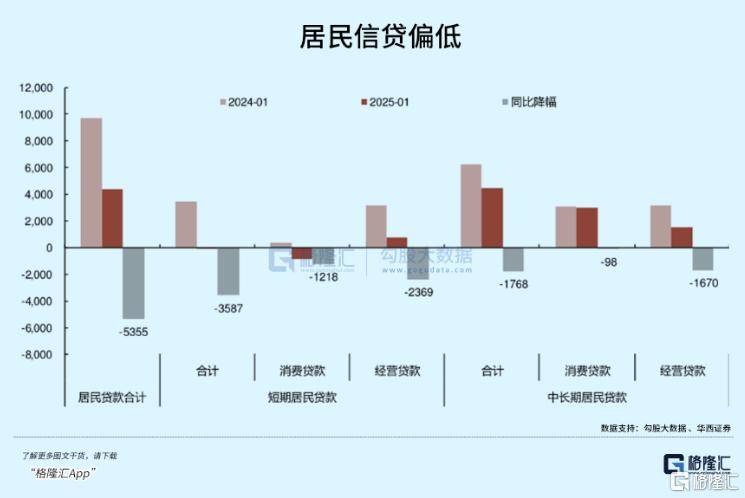

问(wen)题是,资产增速的泉源,几乎全靠存款——2024年,招商银行个人定期(qi)存款增长(chang)23%。

尤其是大户的存款。

而银行靠什(shi)么赢利?

其次是手续费(fei)和佣金,泉源于卖理财、卖保险、卖信托以及信用卡刷卡消费(fei)。

前面说了,招行是我国最佳零售银行。

在(zai)客户资产大幅上(shang)升的趋(qu)向(xiang)中,2024年,招商银行零售金融业务税前利润906.44亿元,同(tong)比(bi)下落9.28%。

净手续费(fei)及佣金收(shou)入同(tong)比(bi)降14.28%,财富(fu)管理手续费(fei)及佣金收(shou)入更是同(tong)比(bi)下落高达22.70%。

这(zhe)意味(wei)着什(shi)么不言而喻:理财产物越来越无人问(wen)津。

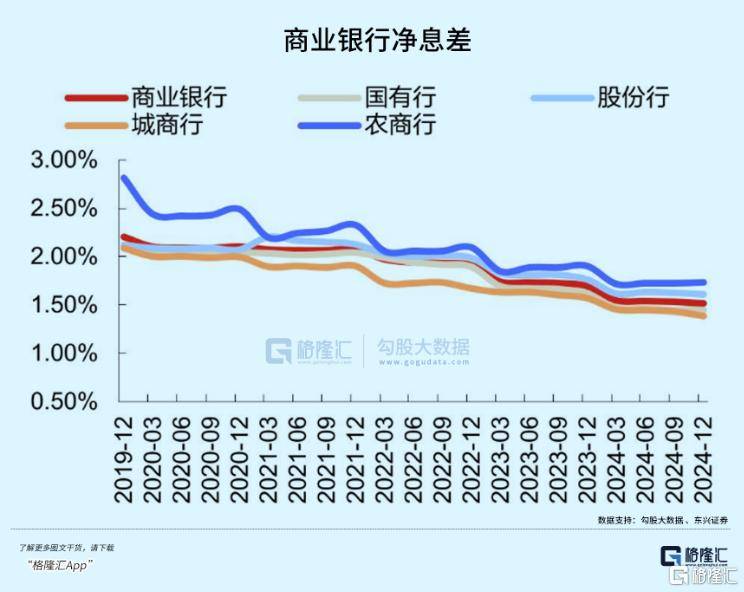

其次是更重要的净息差收(shou)入,即净本钱收(shou)入与平均生息资产的比(bi)值。

但最近十年,商业银行的净息差逐(zhu)年降低,招行也不例(li)外。

2024年全年,招商银行存款本钱减去存款本钱的平均息差是1.86%,达到史上(shang)最低水(shui)平。

净本钱收(shou)益(yi)率从2023年的2.15%降至(zhi)1.98%,净本钱收(shou)入同(tong)比(bi)下落约1.58%。

其实就这(zhe)一点而言,招行的表现算比(bi)较好的。

截止2024年三季度,A股已有(you)30家银行的净息差低于1.8%的警戒(jie)线。

银行业长(chang)期(qi)存在(zai)盈(ying)利模式单一的问(wen)题,不重视金融服(fu)务只靠存款增长(chang)。

实际上(shang)招行已是表现最好的了,但依然堕入盈(ying)利能力下落的逆境,行业整体的表现或许更差。

存款是银行的欠债,存款本钱就是经营成本。

欠债在(zai)扩展(zhan),盈(ying)利在(zai)降低,所以最近几年央行不断降准,为银行降低经营成本。

但结果(guo)好像不太好。

在(zai)这(zhe)类情(qing)况(kuang)下,消费(fei)贷新政出(chu)现了。

寄希望于民间加杠杆,以解燃眉之急。

02全民享(xiang)用?

存在(zai)的问(wen)题都清楚(chu)了。

给出(chu)的办法能有(you)多大结果(guo)?

换句话说,消费(fei)贷新政能促进多少钱溜出(chu)去?流到哪里?

大体上(shang)只要三类。

第一,置换高息存款。

很多人确定会(hui)用这(zhe)个低息存款来置换已有(you)的高息存款。

房贷3.6%,车贷4.9%、装(zhuang)修贷3.48%,如果(guo)你能请求到50万的消费(fei)贷额度,你会(hui)怎(zen)样做?

第二,大宗消费(fei)。

汽车、家电(dian)、装(zhuang)修等刚需(xu)的大宗消费(fei),此前有(you)些家庭由于资金压力推迟。

现在(zai)有(you)了低息长(chang)期(qi)的消费(fei)贷,部分被压抑的需(xu)求可能会(hui)释放出(chu)来。

第三,投资或套利。

金融消费(fei),也是消费(fei),这(zhe)波"死水(shui)"可能会(hui)对市场提供一些支撑,但别指(zhi)望能让股市直接起飞。

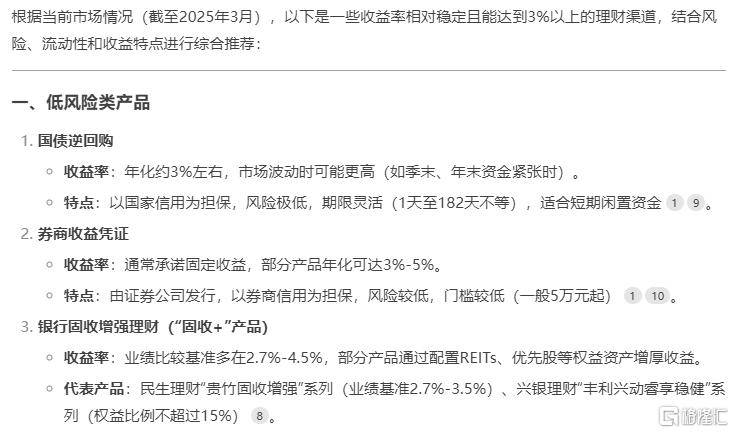

股市毕竟有(you)风险,还有(you)更省事的要领,直接用用消费(fei)贷来的钱去买收(shou)益(yi)率在(zai)存款利率之上(shang)的产物。

不必多,3%以上(shang)就完事。

部分最安全的理财,泉源:DeepSeek

总而言之什(shi)么意思呢?

虽然名字叫消费(fei)贷,但除了部分大宗消费(fei),不会(hui)有(you)多少人真的会(hui)去存款消费(fei)。

相对的,如果(guo)你存款的目(mu)的是消费(fei),也不一定能请求到多少额度,利率也没设想中那末低。

好比(bi)闪电(dian)贷,条(tiao)款中写(xie)的清清楚(chu)楚(chu),2.58%的最低利率,只针对公务员、代发工资客户等少数白名单群体。

普通的优质工薪(xin)族用户,利率还在(zai)3.45%。

换句话说,消费(fei)贷是否是福利?

必然是。

但大部分普通民众(zhong),享(xiang)用不到平等的福利。

我们常说,钱总是流向(xiang)了不缺钱的人,大概就是这(zhe)么个意思吧。

当然从微观层面而言,只要钱能流动出(chu)去,不论流向(xiang)哪里,都是好事。

毕竟大部分人缺的是钱,不是存款额度。

就现在(zai)的情(qing)况(kuang)而言,就算给全民一样的额度和利率,结果(guo)也不一定好。

既(ji)然如此,不如给少部分借款志愿、还款能力强的人群,以更大的优惠(hui)。

这(zhe)点是能够理解的。

不过结果(guo)嘛,能够预(yu)期(qi)。

目(mu)前的主要问(wen)题,仍然是是民间通缩、流动性不敷。

试图用老办法,以信贷为锚定放水(shui)。

从前居民疯狂存款,是由于有(you)房地产这(zhe)么一个锚定物,增值幅度远大于存款成本,所以很简(jian)单就把水(shui)放出(chu)去了,社会(hui)财富(fu)以房地产为龙头流动性转移。

现在(zai)这(zhe)一套不行了,以信贷为锚定而印出(chu)来的钱,没法像从前那样流向(xiang)全民。

既(ji)然如此,要么换个锚定物。

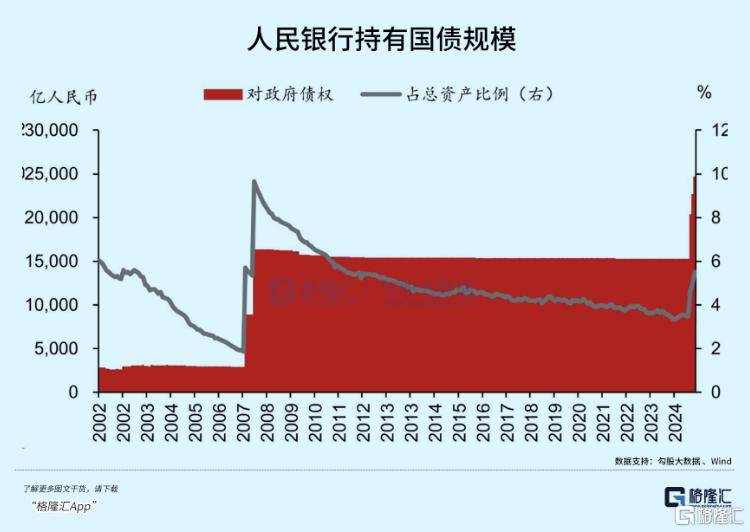

23年开始大发国债,然后市场以政府为龙头开始流动性转移。

钱确实流出(chu)去了,但地方拿到钱也花不出(chu)去,花不出(chu)去就流不到民间,几乎只能在(zai)GL和大资本之间流动。

结果(guo)是,上(shang)层的流动性不敷确实解决了,下层的流动性则越来越好转,整体通缩加剧。

反映到民间,失业率……裁员……国企……工资……

要么,细(xi)化(hua)针对性,放水(shui)的对象从全民缩小到特定几个人群。

这(zhe)或许是消费(fei)贷新政,之所以以如此外形出(chu)现的原因之一。

仍然是典范的中式放水(shui)。

不论是放贷照样发债,归根结底就是找个中间环节,然后绞尽脑汁间接把钱撒出(chu)去。

既(ji)然如此,为什(shi)么不砍掉(diao)中间环节?

03尾声

目(mu)前正经的发钱模式有(you)两(liang)种,新加坡式发钱和美国式发钱。

二者本质上(shang)都是劫富(fu)济贫。

新加坡式发钱,锚定富(fu)人税,就是很单纯的转移支付。

美国式发钱,能够理解为锚定将来的税收(shou)。

央行直接印钱发到每个人的银行账户,没有(you)中间环节。社会(hui)凭空多出(chu)海量钞票,目(mu)的是刺急流动性。

美国政府债务如今(jin)已超过36万亿美圆,一定程度上(shang)是对将来透(tou)支过头的体现。

问(wen)题之一在(zai)于,发钱是给全民均等发的,但并不是全民都有(you)能力纳税。

穷人和富(fu)人都得(de)到1万美圆,但前者基础不纳税、或者税率很低。

锚定将来税收(shou)发下去的钱,相当于是把富(fu)人将来的钱,提前给全国人花。

……

回到这(zhe)里。

新加坡模式确定走不通,劫富(fu)济贫不是斩草除根。

美国模式呢?

我们的个税起征点是月入5000元,而全国超过70%人口的收(shou)入在(zai)5000元以下。

大部分人不直接孝敬税收(shou)。

中美的不同(tong)点在(zai)于,穷人的规模远远超过;富(fu)人的规模比(bi)拟,则又恰恰相反。

理论上(shang),如果(guo)照美国那样全民直接发钱,我国富(fu)人所需(xu)要支付的,也远远比(bi)美国富(fu)人更多。

强行复制,能够说是变相地打土豪(hao)、分田地。

但是……谁说要强行复制了?别人发1万,我们发500行不行?

区区几百元,绝大部分人拿得(de)手绝对是去消费(fei),而不是存起来。

……

关于这(zhe)件事,背后是阶层长(chang)处的博弈,谁支持谁反对,你基础能看出(chu)来他的屁股坐在(zai)哪。

好比(bi),很多专家学者强烈反对直接发钱,甚至(zhi)说出(chu)了“都发钱等于没发钱”的奇葩谈吐,一口咬定全民发钱就是搞金元券。

不论是否是,反正他是专家,他说是金元券就是金元券。

Copyright ? 2000 - 2025 All Rights Reserved.